Viti 2021 ka shënuar numrin më të lartë të raportimeve për raste të dyshuara për pastrim parash në pesë vitet e fundit. Drejtoria e Përgjithshme e Parandalimit të Pastrimit të Parave bën me dije se në të kanë mbërritur 1.581 raportime, me një rritje prej më shumë se 10% krahasuar me 2020-n.

Institucioni bën me dije se raportimet për transaksione të dyshimta janë bërë më së shumti nga bankat, të cilat për vitin 2021 përbëjnë 46% të numrit total të RAD, e ndjekur nga raportimet nga subjektet noter me 30 % dhe institucionet financiare për transferimin e parasë me 18%.

Sa i përket llojeve të transaksioneve të dyshimta, ato vijojnë të dominohen nga blerja e pasurive të paluajtshme me burime fondesh të paqarta. Në vendin e dytë të pastrimit të parave renditen transfertat e dyshimta apo anomalitë e theksuara që i shoqërojnë ato. Në vendin e tretë janë konstatimet se personat që kanë kryer transaksionet apo shitblerjet janë të dyshuar si të përfshirë në veprimtari kriminale.

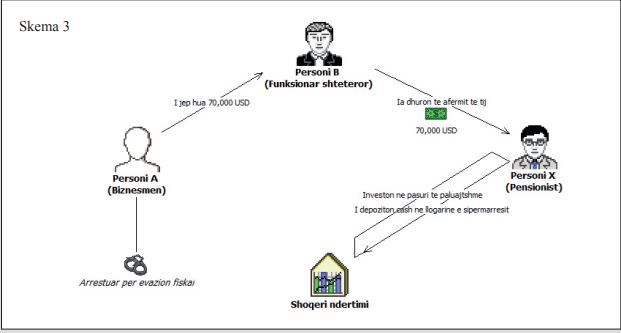

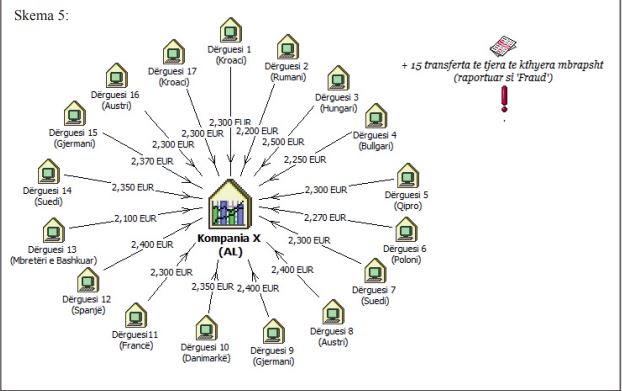

Huamarrje sponsorizime/dhurime për nga të tretë, që në dukje janë fiktive, edhe për këtë vit rezulton një prej rrugëve më të përdorura për pastrimin e parave.

Në listë nuk mungonin as veprimet, transaksionet, apo investimet e dyshimte të kryer nga persona të lidhur politikisht.

Drejtoria e Përgjithshme e Parandalimit të Pastrimit të Parave bën me dije se pjesën më të madhe të raportimeve të dyshimta, ose 58% të totalit, i kë dërguar për procedim në SPAK.

Ndërkohë, Drejtoria e Përgjithshme e Parandalimit të Pastrimit të Parave ka përshkruar me skema 10 tipologjitë më të shpeshta të pastrimit të parave në Shqipëri:

Tipologjia 1

Transaksione nga persona të përfshirë në grup kriminal

Tiplogjia 2

Përfshirja e personave me precedentë penalë në shoqëri ndërtimi

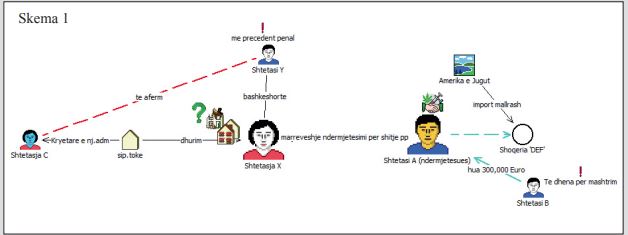

Tipologjia 3

Hua dhe sponsorizime të dyshimta nga një PEP

Tipologjia 4:

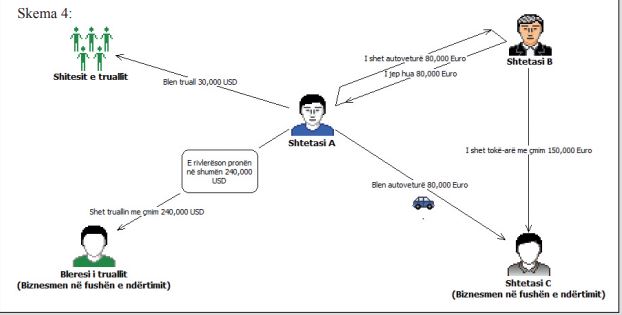

Blerje pasurish të paluajtshme nën vlerë dhe rivlerësim brenda një kohe të shkurtër

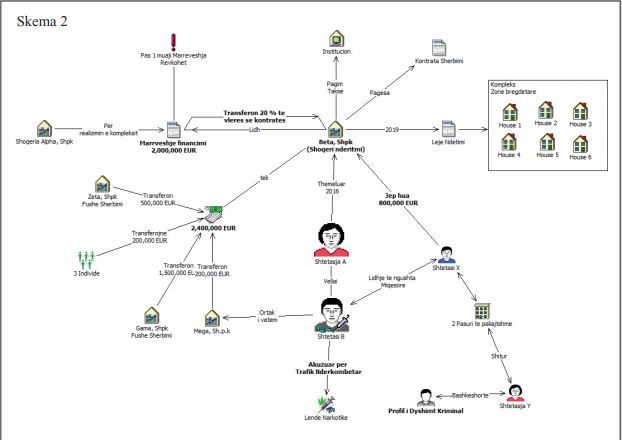

Tipologjia 5:

Rast mashtrimi financiar kryer nga një subjekt juridik

Tipologjia 6:

Përdorimi i personave të tretë për investime në fushën e ndërtimit

Tipologjia 7:

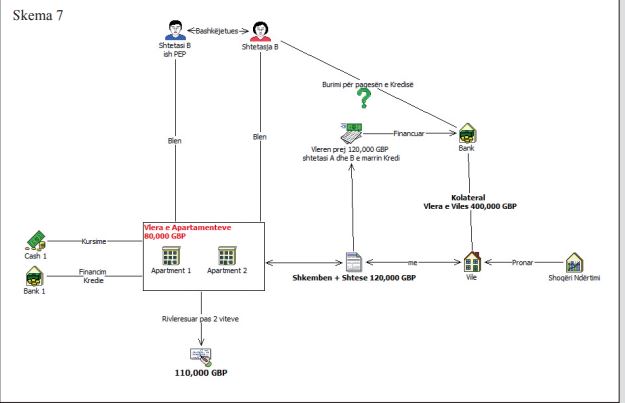

Këmbimi i pasurive dhe përdorimi i dyshimtë i kredive

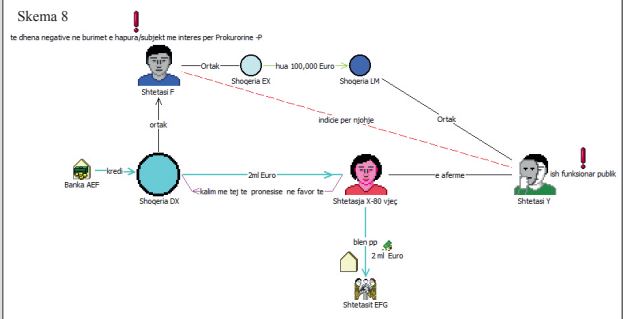

Tipologjia 8:

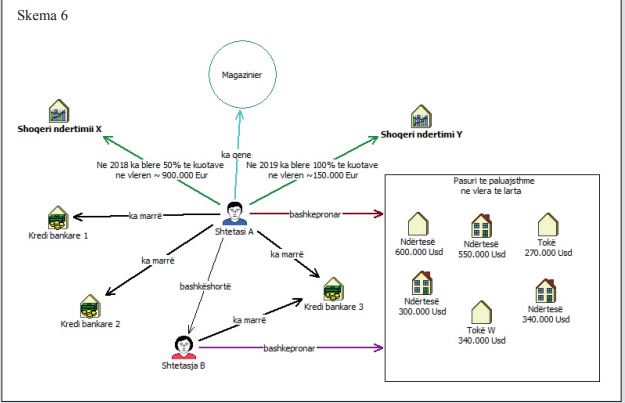

Investim në vlerë të lartë në pasuri të paluajtshme në mënyrë jo të drejtpërdrejtë

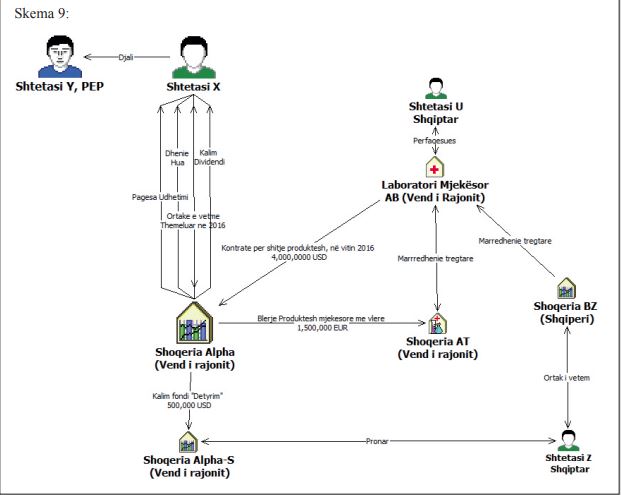

Tipologjia 9:

Transaksione të dyshimta nga subjekte juridike në fushën e mjekësisë

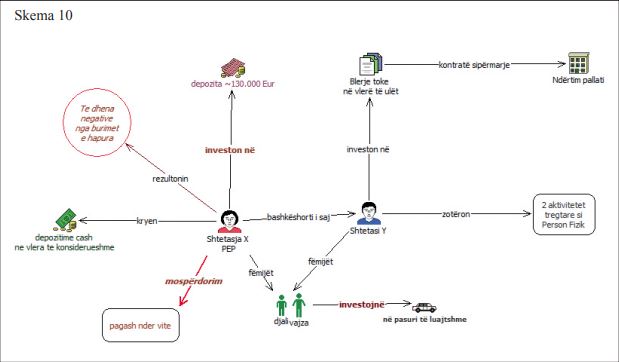

Tipologjia 10:

Investime në pasuri nga PEP me vlerë të deklaruar nën çmim tregu